题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业只生产和销售甲产品,2019年4月初在产品成本为3.5万元,4月份发生如下费用:生产耗用材料6万元,生产工人工资2万元,行政管理部门人员工资1.5万元,制造费用1万元,月末在产品成本3万元,该企业4月份完工甲产品的生产成本为()万元

A.11

B.9.5

C.9

D.12

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.11

B.9.5

C.9

D.12

如果结果不匹配,请 联系老师 获取答案

更多“某企业只生产和销售甲产品,2019年4月初在产品成本为3.5…”相关的问题

更多“某企业只生产和销售甲产品,2019年4月初在产品成本为3.5…”相关的问题

A.0元

B.6.12万元

C.20.4万元

D.14.28万元

A.甲市销售排名前五的手机销售门店召开会议,指定下半年各类手机产品的最低价格

B.乙市四家j最大的面包店把全市五十家面包店组织在一起,协议指定采购某品牌面粉

C.丙市七家米粉厂互相约定,各米粉厂只能在划定的区域内销售米粉

D.丁市某电器生产公司和八家电器销售公司约定对外批发电器的销售价格

A.16.25

B.13

C.14.95

D.14.3

A.10

B.16

C.9

D.13

A.境内广告服务收入700万元

B.境外广告服务收入300万元

C.小规模纳税人广告服务收入300万元

D.出口广告屏收入1500万元

A.不予抵扣

B.次月准予抵扣

C.抵扣6.50万元

D.投入使用时抵扣

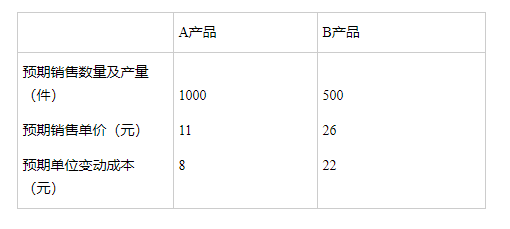

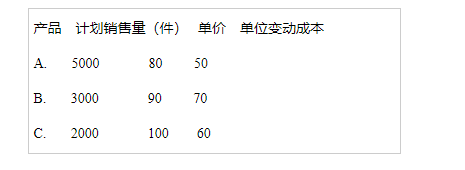

设甲企业生产和销售ABC三种产品。该企业计划年度三种产品品种构成比例不变,计划销量及单价、单位变动成本数据如表:计划年度固定成本总额174000元。要求:计算三种产品的盈亏临界点销售量。

A.84.93

B.13.80

C.71.13

D.22.21