题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据资料(3)下列各项中,甲公司会计处理表述正确的是()

A.生产产品领用的材料计入生产成本

B.销售部门领用的计入销售费用

C.车间管理部闩领用的计入制造费用

D.行政管理部门领用的计入管理费用

答案

答案

D、行政管理部门领用的计入管理费用

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.生产产品领用的材料计入生产成本

B.销售部门领用的计入销售费用

C.车间管理部闩领用的计入制造费用

D.行政管理部门领用的计入管理费用

答案

D、行政管理部门领用的计入管理费用

如果结果不匹配,请 联系老师 获取答案

更多“根据资料(3)下列各项中,甲公司会计处理表述正确的是()”相关的问题

更多“根据资料(3)下列各项中,甲公司会计处理表述正确的是()”相关的问题

A.3 月 1 日收到预付款项时:借:银行存款 1017贷:主营业务收入 900应交税费—应交增值税(销项税额)

B.3 月 2 日发出商品时: 117借:合同负债 1017 贷:主营业务收入 900 应交税费—应交增值税(销项税额) 117

C.3 月 1 日收到预付款项时: 借:银行存款 1017 贷:合同负债 1017

D.3 月 2 日发出商品时: 借:主营业务成本 800 贷:库存商品 800

A.收到补付的货款时: 借:银行存款 53贷:预付账款——甲公司 53

B.收到补付的货款时: 借:银行存款 53贷:应收账款——甲公司 53

C.发出货物时:借:合同负债——甲公司 60应收账款——甲公司 53贷:主营业务收入 10应交税费——应交增值税(销项税额) 13

D.发出货物时:借:预付账款——甲公司 113贷:主营业务收入 100应交税费——应交增值税(销项税额) 13

A.工资收入6000元

B.托儿补助费500元

C.住房补贴1000元

D.差旅费津贴300元

A.甲公司应确认投资损失1200万元

B.甲公司不应确认预计负债

C.甲公司应收乙公司200万元的长期应收款应全部冲减

D.甲公司应首先冲减长期股权投资账面价值600万元

A.合并财务报表中抵销存货40万元

B.个别财务报表中确认投资收益560万元

C.合并财务报表中抵销营业成本160万元

D.合并财务报表中抵销营业收入1000万元

A.甲公司取得A公司长期股权投资的初始投资成本为6400万元

B.甲公司取得A公司长期股权投资的初始投资成本为6100万元

C.甲公司取得A公司长期股权投资时应确认的资本公积为5150万元

D.甲公司为取得A公司股权投资而支付的评估费和审计费用100万元应于发生时计入当期管理费用

A.乙公司可以选择按单项履约义务或多项履约义务进行会计处理

B.乙公司应识别多项履约义务,并按商品和服务区分

C.乙公司应将办公楼整个项目确认为单项履约义务

D.乙公司如果在合同中明确区分各项目,则按各个项目作为履约义务

A.将冰箱的购置成本作为过去3年的销售费用,追溯调整以前年度损益

B.因无法控制冰箱的实物及其使用,将冰箱的购置成本确认为无形资产并分5年擁销

C.将冰箱的购置成本作为2019年销售费用计入当期利润表

D.作为本公司因定资产,找照年眼平法在计使用年限内分期计提折旧

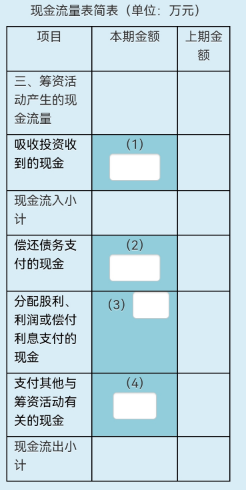

甲公司发行股票一批,发行收入1000万元,发行费用按3%扣除,款已收;支付到期借款的本金100万元、利息5万元;分期付款购入一台设备,总价款120万元,分3年支付,当年支付了40万元。要求:根据上述资料,填列下表中空格的金额。

A.企业从政府无偿取得非货币性资产

B.企业以发行股票形式取得的非货币性资产

C.用固定资产换入一项指定为其他权益工具投资核算的金融资产

D.用无形资产换取能够对被投资方实施控制的长期股权投资