题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列关于土地增值税征收管理的说法中,正确的是()。

A.纳税人应当在满足土地清算条件之日起60日内到主管税务机关办理清算手续

B.纳税人应向机构所在地或房地产所在地申报纳税

C.纳税人应在房地产转让合同签订之日起14日内申报纳税

D.纳税人按规定预缴土地增值税后清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.纳税人应当在满足土地清算条件之日起60日内到主管税务机关办理清算手续

B.纳税人应向机构所在地或房地产所在地申报纳税

C.纳税人应在房地产转让合同签订之日起14日内申报纳税

D.纳税人按规定预缴土地增值税后清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金

如果结果不匹配,请 联系老师 获取答案

更多“下列关于土地增值税征收管理的说法中,正确的是()。”相关的问题

更多“下列关于土地增值税征收管理的说法中,正确的是()。”相关的问题

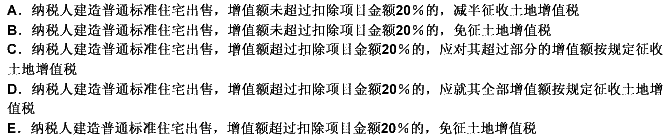

A.建造普通标准住宅出售,增值额未超过扣除项目金额之和20%的,免征土地增值税

B.转让旧房作为保障性住房且增值额未超过扣除项目金额30%的免税

C.因国家建设需要而搬迁,纳税人自行转让房地产免税

D.对个人销售住房按规定减半征收土地增值税

A.从2009年1月1日起,对居民个人销售住房一律免征土地增值税

B.因城市实施规划的需要而搬迁,由纳税人自行转让原房地产的,增值额征收土地增值税

C.因国家建设需要而被政府征用的房产免征土地增值税

D.建造普通住宅增值额超过扣除项目之和20%的,应就其超过部分的增值额征税

A.旅游景点的索道经营业务按“交通运输业”征收增值税

B.金融经纪业按“服务业”征收营业税

C.土地租赁按“转让无形资产”征收营业税

D.个人受托种植植物按“服务业”征收营业税

A.契税在纳税人所在地的征收机关缴纳

B.纳税人在办理房屋权属后,已经缴纳的契税不予退还

C.契税的纳税义务发生时间为取得土地、房屋权属证书的当天

D.纳税人应当在办理土地、房屋权属登记手续前申报缴纳契税

A.自收自支、自负盈亏的事业单位用地应征收城镇土地使用税

B.企业厂区以外绿化用地照章征收城镇土地使用税

C.专门经营农产品的批发市场用地免征城镇土地使用税

D.饮水工程运营管理单位自用的办公用地免征城镇土地使用税

E.企业办的学校用地免征城镇土地使用税

A.契税的计税依据不含增值税

B.非等价互换房屋,以互换的价格差额为计税依据

C.土地使用权的赠与,由征收机关参照土地使用权出售的市场价格核定

D.房量互换价格差额明显不合理且无正当理由的。由税务机关参照成本价格核定

A.契税在纳税人所在地的税务机关缴纳

B.办理契税纳税申报时,必须提供销售不动产发票

C.契税的纳税义务发生时间为取得土地、房屋权属证书的当天

D.纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税

A.纳税人改变有关土地、房屋的用途,不再属于规定的免征、减征契税情形的,应当缴纳已经免征、减征的税款。

B.纳税人可在在办理土地、房屋权属登记手续后再补申报缴纳契税

C.纳税人在取得其他具有权属转移合同性质凭证的当月,纳税义务发生

D.纳税人在取得其他具有权属转移合同性质凭证的次日,纳税义务发生

E.纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天

A.契税在纳税人所在地的税务机关缴纳

B.办理契税纳税申报时,必须提供销售不动产发票

C.契税的纳税义务发生时间为取得土地、房屋权属征书的当天

D.纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税