题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列关于蝶式套利的描述中,正确的有()

A.它是无风险套利

B.它是一种跨期套利

C.涉及同一品种三个不同交割月份的合约

D.利用不同品种之间价格差异的不合理变动而获利

答案

答案

BC

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.它是无风险套利

B.它是一种跨期套利

C.涉及同一品种三个不同交割月份的合约

D.利用不同品种之间价格差异的不合理变动而获利

答案

BC

如果结果不匹配,请 联系老师 获取答案

更多“下列关于蝶式套利的描述中,正确的有()”相关的问题

更多“下列关于蝶式套利的描述中,正确的有()”相关的问题

A.蝶式套利和普通跨期套利都认同同一商品但不同交割月份的价差出现了不合理的情况

B.普通跨期套利只涉及两个交割月份合约的价差

C.蝶式套利认为居中交割月份的期货合约价格与两旁交割月份合约价格之间的相关关系出现了不合理价差

D.蝶式套利和普通跨期套利所面临的风险一样

A.(B1-B1´)×(B2´-B2)

B.(B1´-B1)+(B2-B2´)

C.(B1-B1´)+(B2´-B2)

D.(B1´-B1)×(B2-B2´)

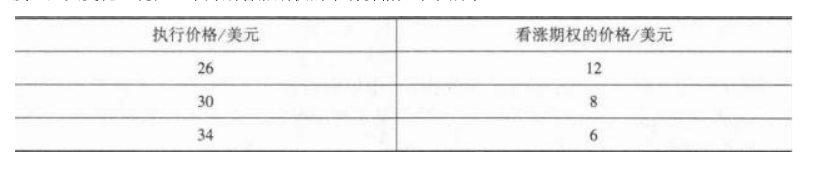

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。此时,投资者进行套利的方式是()。

A.水平价差期权

B.盒式价差期权

C.蝶式价差期权

D.鹰式价差期权

A.套利定价理论是一个有关资产价格决定的一般均衡模型

B.β表示证券收益对于风险因素的敏感程度

C.在套利定价理论中,证券分析的目标在于识别经济中影响证券收益的共同因素,以及政权收益率对这些因素的不同敏感性

D.套利定价理论由威廉。夏普提出

A.买入大豆期货合约,同时卖出豆油和豆粕期货合约

B.卖出大豆期货合约,同时买入豆油和豆粕期货合约

C.在大豆期货价格偏低,豆油和豆粕期货价格偏高时使用

D.在大豆期货价格偏高,豆油和豆粕期货价格偏低时使用

A.为交易目的而持有的头寸是指,在短期内有目的地持有以便转手出售、从实际或预期的短期价格波动中获利或者锁定套利时头寸

B.记入交易账户的头寸在交易方面所受的限制较多

C.交易账户中的项目可以按模型定价(Mark-to-Model),即将从市场获得的其他相关数据输入模型,计算或推算出交易头寸的价值

D.交易目的在交易之初就已确定,此后一般不能随意更改