题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在投资方案各年净现金流量一定的情况下,下列说清正确的有()。

A.选用的折现率越大,财务净现值越小

B.随着折现率的逐渐增大,财务净现值由正变负

C.随着折现率的逐渐增大,财务净现值由负变正

D.折现率小于内部收益率时,财务净现值大于零

E.折现率大于内部收益率时,财务净现值大于零

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.选用的折现率越大,财务净现值越小

B.随着折现率的逐渐增大,财务净现值由正变负

C.随着折现率的逐渐增大,财务净现值由负变正

D.折现率小于内部收益率时,财务净现值大于零

E.折现率大于内部收益率时,财务净现值大于零

如果结果不匹配,请 联系老师 获取答案

更多“在投资方案各年净现金流量一定的情况下,下列说清正确的有()。…”相关的问题

更多“在投资方案各年净现金流量一定的情况下,下列说清正确的有()。…”相关的问题

A.要求

B.(1)计算甲、乙方案各年的净现金流量:甲方案各年的净现金流量

C.(2)计算甲、乙方案投资回期

D.(3)计算甲、乙方案的会计收益率

E.(4)该企业所在行业的基准折现率为10%,部分资金时间价值系数如下

F.计算甲、乙方案的净现值

A.利用内插法求得内部收益率近似解要小于该值班的精确解

B.内部收益率受项目初始投资规模和项目计算期内各年净收益大小的影响

C.内部收益率是使投资方案在计算期内各年净现金流量累计为零时的折现率

D.内部收益率反映项目自身的盈利能力,它是项目初期投资的收益率

.jpg)

A.30.567

B.33.624

C.62.441

D.150.00

要求:

(1)计算甲、乙方案各年的净现金流量:甲方案各年的净现金流量

(2)计算甲、乙方案投资回期;

(3)计算甲、乙方案的会计收益率;

(4)该企业所在行业的基准折现率为10%,部分资金时间价值系数如下:

计算甲、乙方案的净现值。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

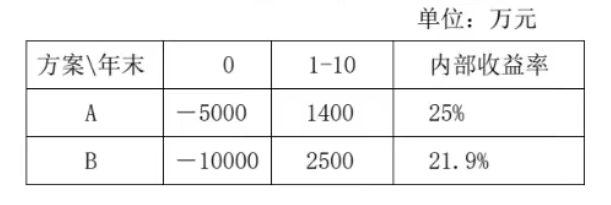

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

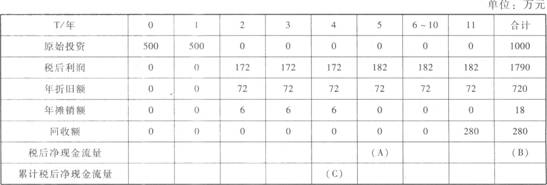

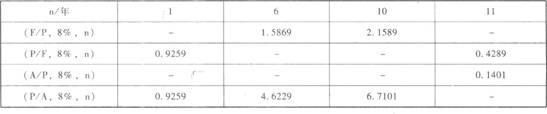

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

是指项目在整个计算期内各年净现金流量现值累计等于零时的折现率。

A.内部收益率

B.净现值率

C.投资利税率

D.投资利润率

在财务评价指标中,()是项目在整个计算期内各年净现金流量现值累计等于零时的折现率。

A.投资利润率

B.财务内部收益率

C.投资利税率

D.财务净现值

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| 净现金流量 | -250 | 50 | 70 | 70 | 70 | 70 | 90 |

试用财务内部收益率判断该项目在财务上是否可行(基准收益率为12%)。

某企业现有资金100000元可以用于以下投资方案:方案A:购入国库券(五年期,年利率14%,不计复利,到期一次支付本息);方案B:购买新设备(使用期5年,预计残值收入为设备总额的10%,按直线法计提折旧,设备交付使用后每年可以实现12000元的税前利润)。该企业的资金成本率为10%,适用所得税率为30%。(已知:PVIFA(10%.1)=0.909;PVIFA(10%.2)=1.736;PVIFA(10%.3)=2.478;PVIFA(10%.4)=3.170;PVIFA(10%.5)=3.791PVIF(10%.1)=0.909;PVIF(10%.2)=0.826;PVIF(10%.3)=0.751;PVIF(10%.4)=0.683;PVIF(10%.5)=0.621)要求:(1)计算投资方案A的净现值;(2)计算投资方案B的各年现金流量及净现值;(3)运用净现值法对上述投资方案进行选择。