题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

<2>、根据资料(3)和资料(4),下列会计处理正确的是()

A.6月10日的会计处理为:借:销售费用50 000 贷:银行存款50 000

B.6月10日的会计处理为:借:管理费用50 000 应交税费——应交增值税(进项税额)3 000 贷:银行存款53 000

C.6月30日,应确认销售费用38 500元

D.6月30日,应确认主营业务收入50 000元

答案

答案

BD

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.6月10日的会计处理为:借:销售费用50 000 贷:银行存款50 000

B.6月10日的会计处理为:借:管理费用50 000 应交税费——应交增值税(进项税额)3 000 贷:银行存款53 000

C.6月30日,应确认销售费用38 500元

D.6月30日,应确认主营业务收入50 000元

答案

BD

如果结果不匹配,请 联系老师 获取答案

更多“、根据资料(3)和资料(4),下列会计处理正确的是()”相关的问题

更多“、根据资料(3)和资料(4),下列会计处理正确的是()”相关的问题

试根据下列资产总值和平均每昼夜原料加工量资料计算相关系数。

| 资产总值(万元) | 平均每昼夜加工量(千吨) | 企业数 | |

| 1 2 3 4 5 6 7 8 9 10 11 | 300 400 400 500 500 500 600 600 600 700 700 | 0.5 0.5 0.7 0.5 0.7 0.9 0.7 0.9 1.1 0.9 1.1 | 4 6 3 2 5 7 2 2 3 1 7 |

根据上述资料,下列分析不正确的有几项?() (1)在所有行业增加值中,劳动者报酬占最多 (2)科学研究和综合技术服务业,固定资产折旧与生产税净额之和没有营业盈余多 (3)房地产业增加值中固定资产折旧占绝大多数 (4)第三产业的12个行业中,科学研究和综合技术服务业占比例最小

A.4项

B.3项

C.2项

D.1项

1、工程暂停令属于监理管理资料。

A、对

B、错

2、下列资料中,属于监理管理资料的是()。

A、监理规划

B、监理实施细则

C、施工记录

D、监理会议纪要

E、施工检查记录

3、下列资料中,属于监理资料组成的是()。

A、立项文件

B、监理管理文件

C、施工管理文件

D、设计管理文件

4、监理管理资料属于()。

A、建设单位资料

B、监理资料

C、施工资料

D、竣工验收文件

【背景】某房地产公司的资料员了解计算机系统基本工作原理。根据背景资料,回答下列1~4问题。

1、计算机存储、处理和传递的数据长度成为字长,字长决定了计算机性能。

A、对

B、错

2、下列单位中,属于计算机存储单位的有()。

A、位

B、字节

C、字

D、字长

E、位数

3、冯·诺依曼计算机工作原理的设计思想是()。

A、程序设计

B、程序存储

C、程序编制

D、算法设计

4、程序和数据在计算机中以()形式存储。

A、二进制

B、八进制

C、十进制

D、十六进制

1、费用索赔审批表属于监理造价控制资料。

A、对

B、错

2、下列选项中,属于造价控制资料的有()。

A、工程款支付证书

B、见证记录

C、监理规划

D、费用索赔审批表

E、施工记录

3、费用索赔意向通知书、费用索赔审批表应由()填写。

A、建设单位

B、监理单位

C、施工单位

D、设计单位

4、下列资料中,不属于监理资料的是()。

A、监理管理文件B、施工管理文件C、质量控制文件D、造价控制文件

目的:熟悉账户的基本结构和期末余额的计算方法。

资料;某企业5月31日有关账户的期初余额和本期发生额情况见下表所示。

某企业有关账户资料

|

要求:

根据所给的资料计算出各账户的相关金额。

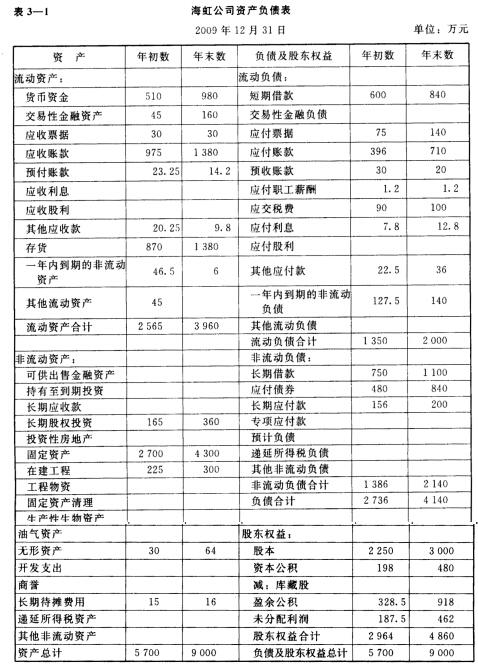

海虹公司有关资料如下。 (1)海虹公司2009年12月31日的资产负债表如表3-1所示。

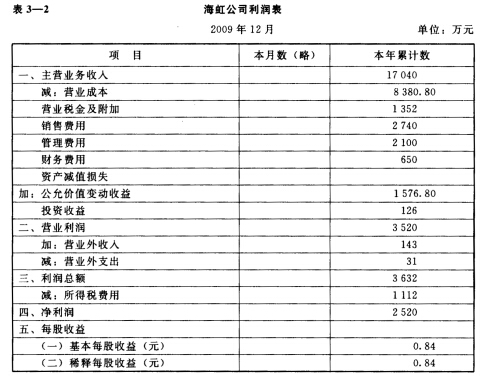

(2)海虹公司2009年12月的利润表如表3—2所示。

(2)海虹公司2009年12月的利润表如表3—2所示。

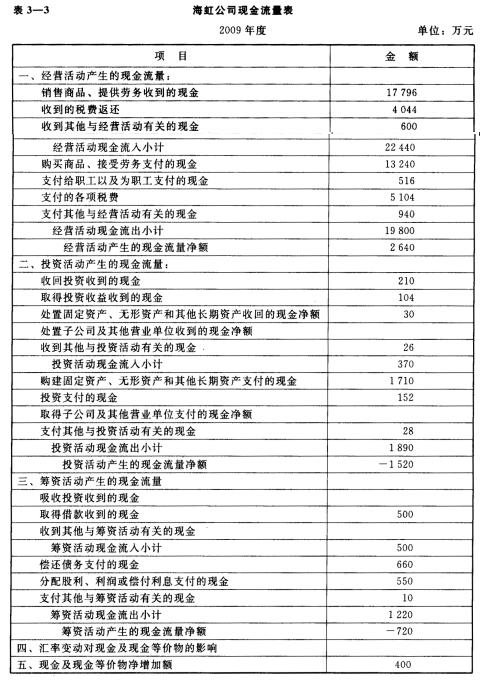

(3)海虹公司2009年度现金流量表如表3—3所示。

(3)海虹公司2009年度现金流量表如表3—3所示。

假定:海虹公司流通在外的普通股股数为3 000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。要求:根据以上资料计算海虹公司2009年度的下列财务比率: (1)流动比率; (2)速动比率; (3)现金流量比率; (4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。

假定:海虹公司流通在外的普通股股数为3 000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。要求:根据以上资料计算海虹公司2009年度的下列财务比率: (1)流动比率; (2)速动比率; (3)现金流量比率; (4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。

A.99万元

B.242.2万元

C.100万元

D.215.2万元

已知某固定资产投资项目的有关资料如下所示:

| 单位:元 | |||||||

| 年数 | 0 | 1 | 2 | 3 | 4 | 5 | 合计 |

| 净现金流量 | -500 | 200 | 100 | 100 | 200 | 100 | 200 |

| 复利现值系数 | 1 | 0.89286 | 0.79719 | 0.71178 | 0.63552 | 0.56743 | — |

| 累计净现金流量 折现的净现金流量 | |||||||

要求:

(1)将上表的空白处填上数字(保留全部小数)。

(2)计算该项目的静态投资回收期(PP)。

(3)列出该项目的下列指标:

①原始投资额;

②项目计算期;

③净现值。

(4)根据净现值指标评价该项目的财务可行性(说明理由)。

分析资料:.ABC公司2009年财务报表有关数据如下: (1)利润表和现金流量表有关数据: 营业收^净额90 000元;现销收入10 000元; 利息费用4 500元; 营业成本41 130元; 利润总额18 800元;净利润6 204元; 经营活动现金流量净额7 550元。 (2)资产负债表数据(见表10—2)。

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数