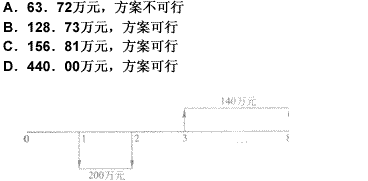

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某投资项目各年的净现金流量如下表(单位:万元): 年份 0 1~3 4~6 7~10 净现金流量

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1~3 | 4~6 | 7~10 |

| 净现金流量 | -350 | 70 | 80 | 100 |

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某投资项目各年的净现金流量如下表(单位:万元):

| 年份 | 0 | 1~3 | 4~6 | 7~10 |

| 净现金流量 | -350 | 70 | 80 | 100 |

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

如果结果不匹配,请 联系老师 获取答案

更多“某投资项目各年的净现金流量如下表(单位:万元): 年份 0 …”相关的问题

更多“某投资项目各年的净现金流量如下表(单位:万元): 年份 0 …”相关的问题

.jpg)

A.30.567

B.33.624

C.62.441

D.150.00

物业经营期内现金收入与支出表 单位:万元

.jpg)

A.投产后净现金流量为普通年金形式

B.投产后净现金流量为递延年金形式

C.投产后各年的净现金流量不相等

D.在建设起点没有发生任何投资

A.2.0年

B.2.5年

C.3.2年

D.4.0年

华明公司于2001年1月1日购入设备一台,设备价款1 500万元,预计使用3年,预计期末无残值,采用直线法按3年计提折旧(均符合税法规定)。该设备于购入当日投入使用。预计能使公司未来三年的销售收入分别增长1 200万元、2 000万元和1 500万元,经营成本分别增加400万元、1000万元和600万元。购置设备所需资金通过发行债券方式予以筹措,债券面值为1 500万元,票面年利率为8%,每年年末付息,债券按面值发行,发行费率为2%。该公司适用的所得税税率为33%,要求的投资收益率为10%,有关复利现值系数和年金现值系数如下表。

要求:

(1)计算债券资金成本率。

(2)计算设备年每折旧额。

(3)预测公司未来三年增加的净利润。

(4)预测该项目各年经营净现金流量。

(5)计算该项目的净现值。

在财务评价指标中,()是项目在整个计算期内各年净现金流量现值累计等于零时的折现率。

A.投资利润率

B.财务内部收益率

C.投资利税率

D.财务净现值

要求:(1)计算项目计算期内各年净现金流量。

(2)计算该设备的静态投资回收期。

(3)计算该投资项目的投资利润率(BOI)。

(4)假定适用的行业基准折现率为10%,计算项目净现值。

(5)计算项目净现值率。

(6)评价其财务可行性。

下列分析中,()是指能使项目在整个计算期内各年净现金流量现值累计等于零时的折现率,它是考察项目盈利能力的相对量指标。

A.项目投资现金流量分析

B.项目资本金现金流量分析

C.投资各方现金流量分析

D.所得税前分析