题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

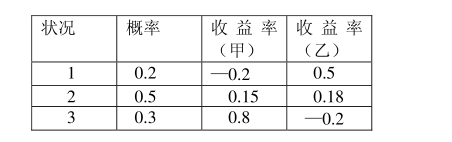

某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收益率及概率如表所示。(1)假若欲使其投资风险最小,求出这两种股票的投资比例各为多少?(2)求出这种投资组合的预期收益率及标准差。

某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收益率及概率如表所示。(1)假若欲使其投资风险最小,求出这两种股票的投资比例各为多少?(2)求出这种投资组合的预期收益率及标准差。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收…”相关的问题

更多“某人有10万元,欲投资甲、乙两种股票,通过分析,预计股票的收…”相关的问题

A.甲的风险承受能力高于乙,风险容忍态度高于乙

B.甲的风险承受能力低于乙,风险容忍态度高于乙

C.甲的风险承受能力低于乙,风险容忍态度低于乙

D.甲的风险承受能力高于乙,风险容忍态度低于乙

A.4万元

B.3万元

C.5万元

D.2万元

A.0.5万

B.2万

C.0.25万

D.2.5万

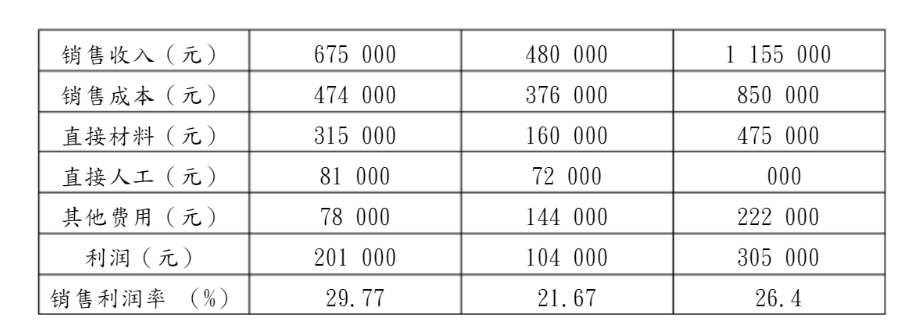

某旅游鞋厂设置甲、乙两个车间,分别生产女式和男式两种旅游鞋。生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。生产工人可按任务在车间之间调动。每生产一双女式旅游鞋需要3小时,男式旅游鞋需要6小时。一般情况下女式旅游鞋年生产10 000双以下,男式旅游鞋年生产6 000双以下,销量没有问题。2014年该厂有关生产和销售资料见图表3-9。

该厂厂长认为生产女式旅游鞋利润比较高,2015年安排多生产女式旅游鞋1000双,男式旅游鞋减少1 000双,乙车间调一部分工人支援甲车间。年终有关生产和销售资料见图表3-10。

对此结果,厂长大为吃惊,这两年成本的耗用水平并没有变化,为什么多生产了利润高的女式旅游鞋,总利润反而降低了呢?

A.甲公司在报告年度购入其57%股份的境外被投资企业

B.甲公司持有其40%股份,且受托代管B公司持有其30%股份的被投资企业

C.甲公司持有其40%股份,且甲公司的母公司乙公司持有其11%股份的被投资企业

D.甲公司持有其43%股份,且甲公司的子公司A公司持有其8%股份的被投资企业

A.甲与乙的约定在双方之间具有债权效力

B.甲有权请求乙承担迟延履行的违约责任

C.居住权作为物权没有有效设立

D.甲有权请求乙继续登记并设立居住权