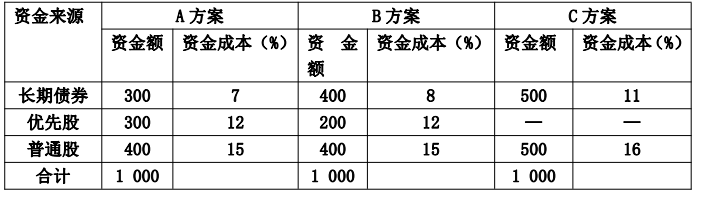

要求:计算各方案的加权平均资金成本。

要求:计算各方案的加权平均资金成本。 如果结果不匹配,请

如果结果不匹配,请

更多“甲公司拟增资100万元,现有三种不同方案可供选择,有关资料如…”相关的问题

更多“甲公司拟增资100万元,现有三种不同方案可供选择,有关资料如…”相关的问题

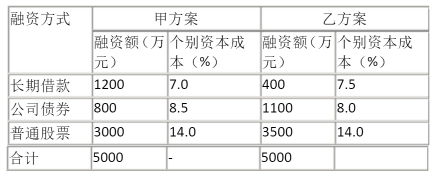

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

A.40%

B.60%

C.48%

D.32%

A.用法定公积金10万元、任意公积金40万元转增资本

B.用法定公积金20万元、任意公积金30万元转增资本

C.用法定公积金30万元、任意公积金20万元转增资本

D.用法定公积金40万元、任意公积金10万元转增资本

A.甲方案收入属于等比数列,乙方案收入属于等差数列

B.甲方案收入属于等差数列,乙方案收入属于等比数列

C.两种方案的使用时间不同

D.乙方案比甲方案更优

A.借:固定资产50000

B.贷:实收资本27000

C.贷:应交税费一应交增值税(销项税额)41600

D.贷:资本公积61600

A.1350

B.1360

C.1400

D.1375

A.甲以现有财产补交差额,不足部分待有财产时再行补足

B.甲以现有财产补交差额,不足部分由乙、丙补足

C.甲以现有财产补交差额,不足部分由乙、丙、丁补足

D.甲无须补交差额,其他股东也不负补交差额的责任

资产评估师通过对上市与非上市公司相关交易案例的统计分析,获知缺少流动性的贬值率(折扣率)为30%。缺少控制权的贬值率(折扣率)为10%,控制权的溢价率为15%。(计算结果以万元为单位,计算结果保留至小数点后两位)

问题一、按照A,B,C,D四个参照公司相关数据,计算各自的市盈率、市净率。

问题二、估算A,B,C,D四个参照公司相同价值比率的算数平均值。

问题三、估算不同价值比率下甲公司的评估初始价值。

问题四、根据两个价值系数评估方案的甲公司初始价值与其所占权重,估算甲公司股东全部权益价值的初步结果。

问题五、通过调整甲公司与参照公司之前差异,估算甲公司80%股权的市场价值。

问题六、对评估结论的相关溢价或折价目录进行估算,并得出最终的评估价值。

参照公司相关信息统计表

项目 参照公司 | 净资产(万元) | 净利润(万元) | 股价(元)股 | 股份总额(万元) |

A公司 | 50000 | 5500 | 10 | 5600 |

B公司 | 48000 | 5000 | 12 | 5000 |

C公司 | 58000 | 6000 | 18 | 3000 |

D公司 | 60000 | 6600 | 20 | 3500 |

甲公司拟加盟乙快餐集团。乙集团对加盟企业采取不从零开始的加盟政策:将已运营2年以上、达到盈亏平衡条件的自营门店整体转让给符合条件的加盟商;加盟经营协议期限15年,加盟时一次性支付450万元加盟费;加盟期内,每年按年营业额的10%向乙集团支付特许经营权使用费和广告费。甲公司预计将于2016年12月31日正式加盟,目前正进行加盟店2017年度的盈亏平衡分析。

其他相关资料如下:

1)餐厅面积400平方米,仓库面积100平方米,每平方米年租金2400元。

2)为扩大营业规模需新增一项固定资产。该资产原值300万元,按直线法计提折旧,折旧年限10年不考虑残值)。

3)快餐每份售价40元,变动制造成本率50%,每年正常销售量15万份。

假设固定成本、变动成本率保持不变。

要求:

1)计算加盟店年固定成本总额、单位变动成本、盈亏临界点销售额及正常销售量时的安全边际率。

2)如果计划目标税前利润达到100万元,计算快餐销售量;假设其他因素不变,如果快餐销售价格上浮5%,以目标税前利润100万元为基数,计算目标税前利润变动的百分比及目标税前利润对单价的敏感系数。

3)如果计划目标税前利润达到100万元且快餐销售量达到20万份,计算加盟店可接受的快餐最低销售价格。

A.①②

B.①③

C.③④

D.②④

A.甲构成出具证明文件重大失实罪

B.会计师事务所构成出具证明文件重大失实罪

C.甲与会计师事务所是出具证明文件重大失实罪的共犯关系

D.甲构成提供虚假证明文件罪