题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

一般产品生产企业因销售不动产而计算应缴纳的营业税,账务处理时应借记()科目。

A.固定资产清理

B.营业税金及附加

C.其他业务成本

D.营业外支出

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.固定资产清理

B.营业税金及附加

C.其他业务成本

D.营业外支出

如果结果不匹配,请 联系老师 获取答案

更多“一般产品生产企业因销售不动产而计算应缴纳的营业税,账务处理时…”相关的问题

更多“一般产品生产企业因销售不动产而计算应缴纳的营业税,账务处理时…”相关的问题

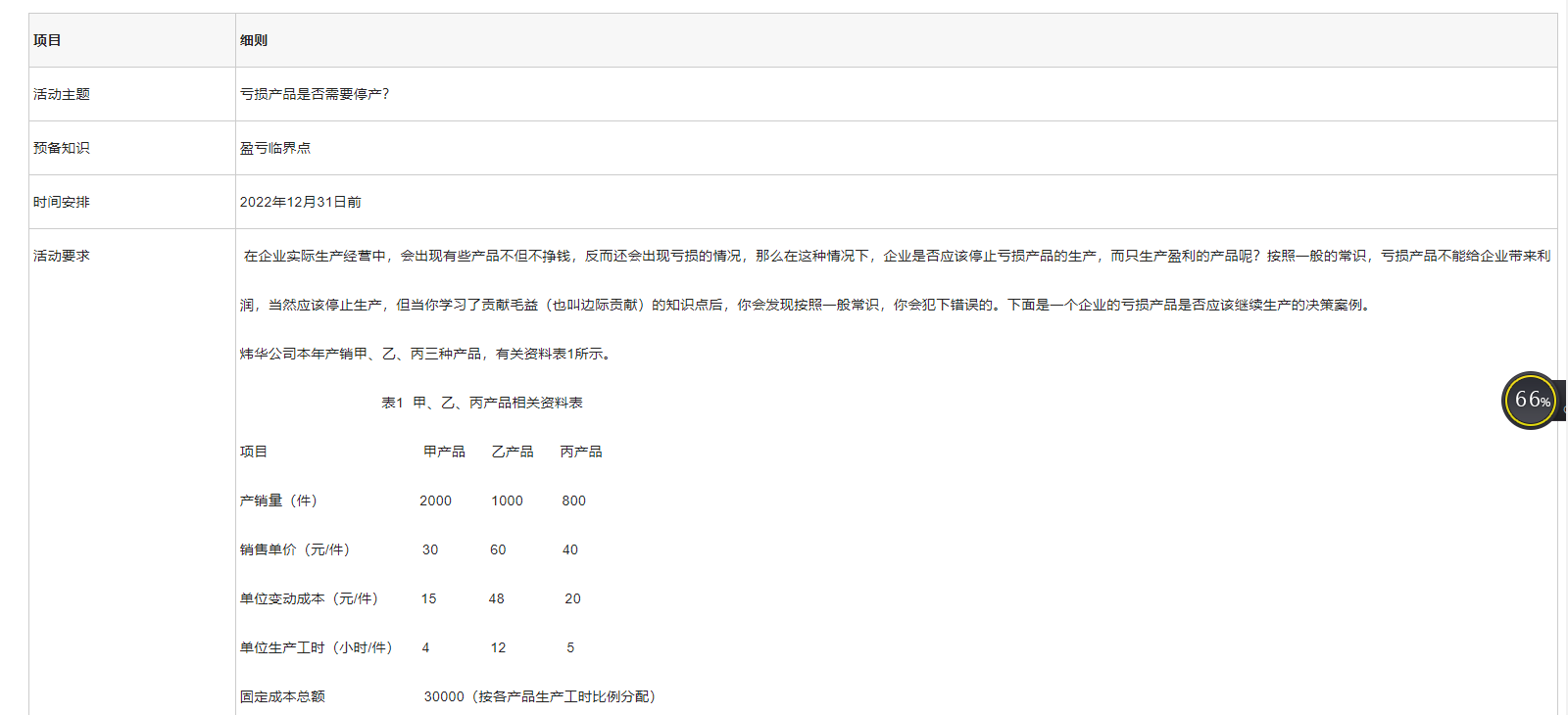

完成以下案例分析: 根据以上资料,完成如下计算和分析:1.企业三种产品全部生产时,请计算各个产品的贡献毛益和营业利润,然后汇总计算企业总利润。企业停止生产亏损产品,只生产盈利产品时,请计算各盈利产品的贡献毛益和营业利润,然后汇总计算企业总利润。根据以上两种情况的企业总利润,做出亏损产品是否应该停产的决策。2.亏损产品继续生产的前提是什么?

根据以上资料,完成如下计算和分析:1.企业三种产品全部生产时,请计算各个产品的贡献毛益和营业利润,然后汇总计算企业总利润。企业停止生产亏损产品,只生产盈利产品时,请计算各盈利产品的贡献毛益和营业利润,然后汇总计算企业总利润。根据以上两种情况的企业总利润,做出亏损产品是否应该停产的决策。2.亏损产品继续生产的前提是什么?

A.18%、42%、86%

B.16%、52%、86%

C.16%、42%、80%

D.18%、52%、80%

A.变更生产企业名称、变更生产过程中所用抗原、抗体等主要材料供给商

B.变更生产企业注册地址、变更检测条件、阳性判定值或者参考区间的

C.变更注册代理机构、变更注册产品标准中所设定的工程、指标、试验方法等

D.已上市销售产品根本反响原理变更、已上市销售的产品阳性判定值或者参考区间发生变更,并具有新的临床诊断意义

A.销售货物所得,按照交易活动发生地确定

B.提供劳务所得,按照劳务发生地确定

C.股息、红利等权益性投资所得,按照取得所得的企业所在地确定

D.租金、特许权使用费所得,按照取得所得的企业所在地确定

E.不动产转让所得,按照不动产所在地确定

A.以本企业生产的产品作为福利提供给职工的,按照该产品的账面价值和相关税费计量应付职工薪酬

B.企业将拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将住房每期的公允价值计入相关资产成本或损益;公允价值无法可靠取得的,按照成本计量

C.重新计量设定受益计划净负债或净资产而产生的变动应计入其他综合收益

D.如果企业低于成本价格向职工出售住房,且在售房合同中既规定了职工购房后应提供服务的年限,也规定了如果职工提前离开应退回部分差价的,企业应将住房公允价值与其给职工的售价之间的差额确认为长期待摊费用,并在合同规定的服务期限内摊销

A.32

B.35

C.37

D.41

A.13.5

B.25.5

C.34.5

D.43.5

A.①②③

B.①③④

C.②③④

D.①②③④