题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需购买生产设备,每年发生专属固定费用2 000元;如果外购,单价为30元。企业应选择()。

A.自制50千克,外购50千克

B.外购

C.自制30千克,外购70千克

D.自制

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.自制50千克,外购50千克

B.外购

C.自制30千克,外购70千克

D.自制

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产需要甲材料,年需要量为100千克,如果自制,单位变…”相关的问题

更多“某企业生产需要甲材料,年需要量为100千克,如果自制,单位变…”相关的问题

A.9

B.9.9

C.11

D.13.2

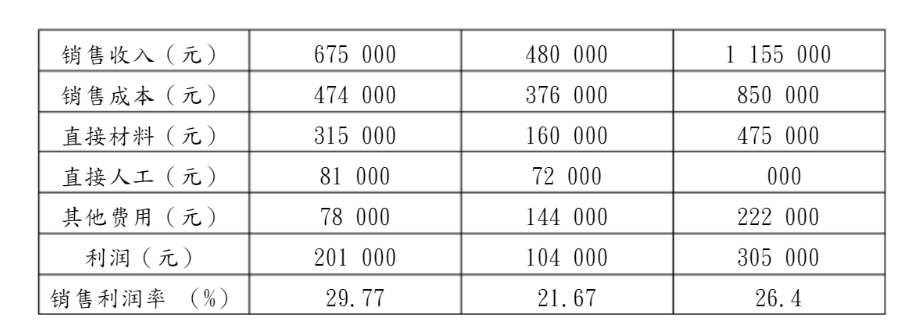

某旅游鞋厂设置甲、乙两个车间,分别生产女式和男式两种旅游鞋。生产费用都能按车间划分,企业管理费按固定比例分配给两个车间。生产工人可按任务在车间之间调动。每生产一双女式旅游鞋需要3小时,男式旅游鞋需要6小时。一般情况下女式旅游鞋年生产10 000双以下,男式旅游鞋年生产6 000双以下,销量没有问题。2014年该厂有关生产和销售资料见图表3-9。

该厂厂长认为生产女式旅游鞋利润比较高,2015年安排多生产女式旅游鞋1000双,男式旅游鞋减少1 000双,乙车间调一部分工人支援甲车间。年终有关生产和销售资料见图表3-10。

对此结果,厂长大为吃惊,这两年成本的耗用水平并没有变化,为什么多生产了利润高的女式旅游鞋,总利润反而降低了呢?

某企业向甲公司售出材料,价款500万元,商定6个月后收款,采取商业承兑汇票结算。该企业于4月10日开出汇票,并往甲企业承兑,汇票到期日为10月10日。现对该企业进行评估,基准日定在6月10日,由此确定贴现日期为120天,贴现率按照月息为6‰计算,因此该应收票据的评估值为()万元。

A.500

B.12

C.450

D.488

A.两方案年成本相等是的临界点产量为4000单位

B.年产量为5000单位时,应选择乙方案

C.年产量为3000单位时,应选择甲方案

D.两个方案总成本相等时,甲方案的单位产量固定成本大于乙方案

E.应该选择甲方案,因为其单位产量可变费用低

A.226000元

B.216000元

C.176000元

D.200000元

A.5000

B.12500

C.15000

D.25000

⑴生产A产品领用甲材料40000元,生产B产品领用乙材料26000元,车间管理领用丙材料2000元,厂部管理领用丙材料l700元。

⑵以现金预付采购员李明差旅费1500元。

⑶从银行提取现金90000元,准备发放职工薪酬。

⑷以现金发放本月职工薪酬90000元。

⑸根据下列工资用途,分配工资费用:A产品生产工人工资40000元,B产品生产工人工资30000元;车间管理人员工资8000元;厂部管理人员工资12000元,合计90000元。

⑹预提应由本月负担的短期借款利息700元。

⑺以银行存款支付厂部办公费l400元,车间办公费600元。

⑻以银行存款支付第二季度已经预提的短期借款利息2100元。

⑼按规定计提本月固定资产折旧5000元,其中厂部管理部门折旧3500元,生产车间折旧1500元。

⑽本月生产车间租入机器设备一台,租期三个月。以银行存款预付三个月的租金共4500元,其中应由本月负担的租金为1500元。

⑾用银行存款支付下一年度财产保险费72000元。

⑿接银行通知支付本月水费60000元,增值税进项税额10200元;

⒀李明报销差旅费1320元(原借款1500元),余额退回现金。

⒁接银行通知支付本月电费150000元,增值税进项税额25500元。

⒂摊销本月应该负担的财产保险费6000元,其中生产车间应负担的财产保险费3500元,行政管理部门应负担财产保险费2500元。

⒃用现金支付本月生产车间固定资产修理费750元。

⒄月末,查看电表得知,本月应该负担的电费165000元,其中生产A、B产品应负担的电费140000元(按A、B产品生产工时比例分配,A产品工时为4500小时,B产品工时为2500小时)),生产车间一般耗用电费9000元,企业行政管理部门耗用电费16000元。

⒅月末,查看水表得知,本月应该负担的水费65000元,其中生产A、B产品应负担的电费60000元(按A、B产品生产工时比例分配,A产品工时为4500小时,B产品工时为2500小时)),生产车间一般耗用电费3000元,企业行政管理部门耗用电费2000元。

⒆月末,将本月发生的制造费用总额169400元分配记入生产成本(假定按A、B产品生产工人工资比例分配)。

⒇月末,计算并结转已完工入库A产品的实际成本7646000元。

要求:根据上述经济业务编制会计分录。