题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

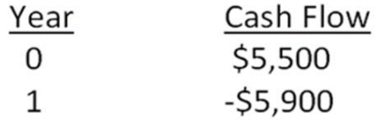

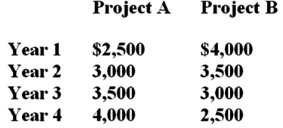

某个项目的现金流如下表所示,如果要求回报率是9%,基于内部收益率的判断法则,是否应该接受这个项目?

某个项目的现金流如下表所示,如果要求回报率是9%,基于内部收益率的判断法则,是否应该接受这个项目?

A.内部收益率法不能用于对这个项目估值

B.接受还是取消该项目对公司的价值没有影响

C.接受

D.取消

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.内部收益率法不能用于对这个项目估值

B.接受还是取消该项目对公司的价值没有影响

C.接受

D.取消

如果结果不匹配,请 联系老师 获取答案

更多“某个项目的现金流如下表所示,如果要求回报率是9%,基于内部收…”相关的问题

更多“某个项目的现金流如下表所示,如果要求回报率是9%,基于内部收…”相关的问题

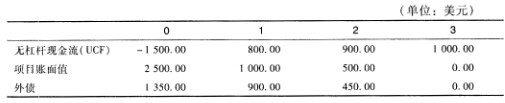

Sawtooth机械公司打算通过杠杆收购(LBO)收购一家工具模具公司来拓展经营范围。项目所涉及的无杠杆现金流如下表所示。同时还列示了计划的负债水平以及每年的利息支付,它与Sawtooth机械公司希望能够及早清偿债务的意愿是相一致的。由于利润上升,Sawtooth机械公司的税率现在变为40%。无杠杆权益资本成本(r0)为25%,税前债务资本成本为16.0%。计算该项目的调整净现值。

要求:

(1)计算A、B两个方案预期收益率的期望值;

(2)计算A、B两个方案预期收益率的标准离差和标准离差率;

(3)假设无风险收益率为10%,与甲新产品风险基本相同的乙产品的投资收益率为22%,标准离差率为70%。计算A、B方案的风险收益率与预期收益率。

(4)假定资本资产定价模型成立,证券市场平均收益率为25%,国债利率为8%,市场组合的标准差为5%。分别计算A、B项目的B系数以及它们与市场组合的相关系数。

(5)如果A、B方案组成一个投资组合,投资比重为7:3,计算该投资组合的B系数和该组合的必要收益率(假设证券市场平均收益率为25%,国债利率为8%)。

物业经营期内现金收入与支出表 单位:万元

.jpg)

ABC公司2009年有关的财务数据如下表所示:

| 项 目 | 金额 | 占销售额的百分比 |

| 流动资产 | 1400 | 35% |

| 长期资产 | 2600 | 65% |

| 资产合计 | 4000 | 100% |

| 短期借款 | 600 | 无稳定关系 |

| 应付账款 | 400 | 10% |

| 长期负债 | 1000 | 无稳定关系 |

| 实收资本 | 1200 | 无稳定关系 |

| 留存收益 | 800 | |

| 负债及所有者权益合计 | 4000 | |

| 销售额 | 4000 | 100% |

| 净利 | 200 | 5% |

| 现金股利 | 60 |

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的4个问题:

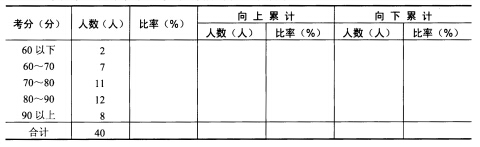

某班学生统计学原理考试成绩分布如下表所示。

要求: 根据表中资料,计算相应的数字,填入表中空格,并说明各指标的意义。

要求: 根据表中资料,计算相应的数字,填入表中空格,并说明各指标的意义。

A.2,4

B.4

C.2

D.1,3

风险度。

市场组合(%) | abc银行贷款组合(%) | |

工商业贷款 | 30 | 740 |

个人贷款 | 30 | 10 |

不动产贷款 | 30 | 20 |

国际贷款 | 10 | 30 |

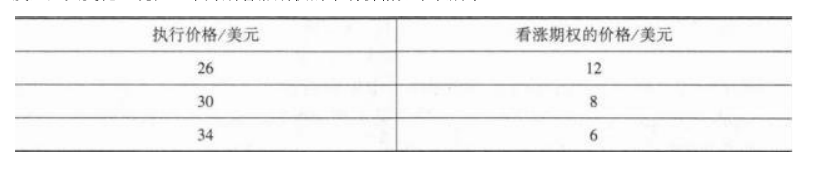

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。

如果3个月后股票价格为27美元,投资者收益为()美元。

A.-1

B.0

C.1

D.2

1.目的:熟悉服务部门费用的分配方法。

2.资料:某企业有供电和机修两个辅助生产车间,本月份根据辅助生产成本明细账得知:供电车间直接发生的待分配费用为7040元,机修车间为6720元。供电车间和机修车间之间相互提供劳务,供电车间受益少,机修车间受益多。车间本月提供劳务量如下表所示。

车间、部门 | 用电度数 | 修理工时 | |

第一基本生产车间 | 产品耗用 | 18500 | — |

一般耗用 | 1500 | 18500 | |

第二基本生产车间 | 产品耗用 | 17000 | — |

一般耗用 | 1000 | 2100 | |

管理部门 | 2000 | 100 | |

供电车间 | — | 200 | |

机修车间 | 4000 | — | |

合计 | 44000 | 4200 |

3.要求:

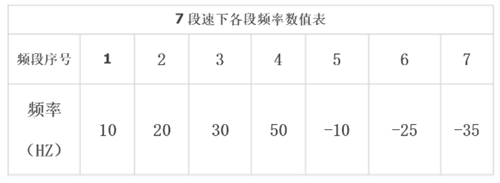

要求:画控制电路图,并列出变频器的参数设置表。