题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

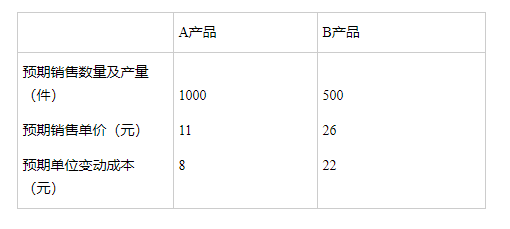

Ken公司生产A、B两种产品。两种产品都可存储,并且一个单位的A产品每月平均库存费用为2元/(月·件),而产品B则为

Ken公司生产A、B两种产品。两种产品都可存储,并且一个单位的A产品每月平均库存费用为2元/(月·件),而产品B则为4元/(月·件)。表9-4中给出了该公司今后6个月的需求预测。

该公司三个加工中心生产A、B两种产品的工时定额如表9-5所示。

表9-4 未来6个月的需求预测

|

表9-5 三个加工中心生产两种产品的工时定额 单位:h/件

|

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“Ken公司生产A、B两种产品。两种产品都可存储,并且一个单位…”相关的问题

更多“Ken公司生产A、B两种产品。两种产品都可存储,并且一个单位…”相关的问题