题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业原有一套生产甲产品的设备,装置能力为年产甲产品2万吨,6年前投资额为500万元,现该企业欲增

加一套年产甲产品3万吨的设备,装置能力指数为0.8,因通货膨胀因素,取调整系数为1.3,则该套新设备的投资额为()万元。

A.975

B.470

C.899

D.678

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.975

B.470

C.899

D.678

如果结果不匹配,请 联系老师 获取答案

更多“某企业原有一套生产甲产品的设备,装置能力为年产甲产品2万吨,…”相关的问题

更多“某企业原有一套生产甲产品的设备,装置能力为年产甲产品2万吨,…”相关的问题

料分别为1,1,0单位;生产一件乙产品,需用三种原料分别为1,2,1单位。每天A、B、C三种原料供应能力分别为6,8,3单位。又知,销售一件甲产品,企业可得利润3万元;销售一件乙产品,企业可得利润4万元。原料B的限制条件是()。

A、

B、

C、

D、

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

A.企业应生产乙产品

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

A.甲或丙

B.乙

C.甲

D.丙

该公司为降低产品的成本,准备购置一台装有自动控制设备的主机来代替原有主机,约需价款300000元,估计可使用6年,期满有残值15000元。购入新机时,旧机可作价70000元。使用新机后,每年可节约直接材料和直接人工50000元,销售收入不变。若该公司的资金成本为12%,问该公司更新设备是否合算?[总现值系数(12%,6)=4.111,现值系数(12%,6)=0.507]

(1)向银行借入偿还期为4个月的借款200000元,已存入开户银行。

(2)收到投资者投入的设备一台,价值30000元。

(3)从华为工厂购入甲材料30吨,每吨1000元;购入乙材料20吨,每吨2500元,增值税税率为13%。材料尚在运输途中,货款未付。

(4)购入生产设备一台,买价60000元,增值税销项税额为7800,均已用银行存款支付,设备购回即投入使用。

(5)车间领用材料5000元,用于A产品生产的为2500元,用于B产品生产的为2000元,用于车间一般消耗的为500元。

(6)企业销售A产品价款150000元,增值税销项税额19500,收到对方开出的转账支票一张。

(7)计提本月固定资产折旧费50000元,其中:车间32000元,行政管理部门18000元。

(8)销售的上述A产品属于应征消费税的产品,按5%的税率计算A产品的消费税,共计7500元。

要求:请根据上述业务编制会计分录。

A.甲药品生产企业生产线出现故障不再具有生产能力的

B.甲药品生产企业的某药品部分生产工序过于复杂,希望将该部分生产工序委托生产的

C.甲药晶生产企业能力不足、暂不能保障市场供应的

D.甲药品生产企业被药品监督管理部门处以停产整顿处罚的

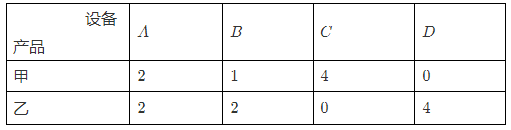

和乙在各设备上的加工台时数如表所示.已知各设备在计划期内有效台时数分别为12,8,16和12,该工厂每生产一件产品甲可得利润200元,每生产一件产品乙可得利润300元,问如何安排生产计划,才能得到最多的利润?

某企业生产甲产品,单位产品耗用的直接材料标准成本资料如下: 直接材料实际购进量是4000公斤,单价0.55元/公斤;本月生产产品400件,使用材料2500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。(2)将差异总额进行分解。

直接材料实际购进量是4000公斤,单价0.55元/公斤;本月生产产品400件,使用材料2500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。(2)将差异总额进行分解。